Konec neke dobe

Avtor: Vladimiro Giacché Prevedel: Črt Tavš

Kriza leta 2007 je pokazala, da v kapitalizmu finančne špekulacije ne morejo več zagotavljati rasti in dobička. Treba je spremeniti sistem.

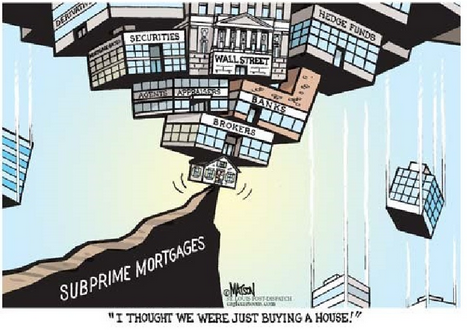

Da bi razumeli naslednjo krizo, moramo pogledati izvor in razvoj predhodne: od leta 2000 do leta 2005 je, zaradi nizkih obrestnih mer v Združenih državah, nastal zajeten finančni balon. Na lokalnem trgu nepremičnin so se cene in število posojilnih pogodb podvojile. Začenši z letom 2006 so cene začele padati. Pojavil se je problem prevelike ponudbe, ki ga je sprožila prekomerna proizvodnja v gradbeništvu. V letu 2007 so se pojavili prvi problemi s finančnimi produkti, ki so v ZDA bili povezani z nekaterimi tveganimi hipotekarnimi posojili (t. i. hipoteke subprime).

Kaj je sledilo, je znano: množična insolventnost posojilojemalcev, težave na finančnih trgih. Propadlo je nekaj špekulativnih skladov in specializiranih bank. Kriza se je razširila po vsem svetu in je postala najhujša po tridesetih let prejšnjega stoletja.

Toda zakaj je bila kriza tako težka?

Prvič, subprime hipotekarni krediti so bili le eden od gradnikov ogromne finančne zgradbe, ki je nastajala trideset let. Leta 1980 je bila vsota vseh globalnih finančnih aktivnosti približno enaka globalnemu bruto domačemu proizvodu (BDP). Konec leta 2007 je bilo razmerje med temi aktivnostmi in globalnim BDP-jem (evfemistično imenovano tudi »finančno brezno«) 356%.

Drugič, ta finančna hipertrofija ni bila sama po sebi bolezen, temveč »zdravilo« (in hkrati droga) proti nezadostnemu vrednotenju kapitala glede na hiperprodukcijo kapitala in blaga v trikotniku zrelega kapitalizma (ZDA, EU in Japonska).

Na tej točki moramo narediti korak nazaj. Od sedemdesetih let prejšnjega stoletja dalje smo beležili vse manjšo rast in padajočo stopnjo donosa, zlasti na Japonskem in v zahodni Evropi. To je povzročilo globalni upad stopenj donosa glede na globalni BDP, navkljub velikemu povečanju naložb v številnih državah v razvoju, zlasti na Kitajskem. Zanimivo je, da se hipertrofija financ in kreditov, to je »obrestujejoči se kapital« (Karl Marx), razvija vzporedno s padcem investicij.

Funkcije financializacije

Financializacija je imela pomembno trojno funkcijo:

Predvsem je blažila posledice padanja dohodkov od dela.

Drugič, odlagala je izbruh krize hiperprodukcije v industrijski dejavnosti.

Tretjič, industrijskemu kapitalu, ki je v svoji tradicionalni panogi doživel krizo donosa, je ponudila naložbene priložnosti z večjimi možnostmi za dobiček v finančnem sektorju.

Najprej obravnavajmo zmanjšanje vpliva velikega znižanja plač na potrošnjo. Kaj pomeni »veliko znižanje plač«? Kratko povedano, od sedemdesetih let dalje plače niso sodelovale v povečani produktivnosti dela. To pomeni, da se je delež dela v BDP vse bolj zniževal. John Plender, britanski finančni novinar, je v časopisu Financial Times aprila 2008 sredi krize opisal: »Najbolj očitna značilnost obdobja neenakosti in prostega trga v osemdesetih letih so bili maloštevilni odzivi na stagnacijo povprečnega dohodka v večini gospodarstev visoko razvitih držav.«

Razlog za pomanjkanje odziva je bil, po mnenju Plenderja, da se je življenjski standard ljudi z nizkimi ali zmernimi dohodki začel odklapljati, vsaj delno, od takratne rasti plač. V Združenih državah sta ekspanzivna monetarna politika in nizke obrestne mere centralne banke sprožili potrošniške kredite in različne finančne balone (zadnji je bil ravno nepremičninski balon). Rezultat tega je bilo kvadriranje kroga, sanje vsakega kapitalista: delavec vidi padec svoje plače, vendar še vedno troši enako ali še več kot poprej.

Povezano z drugo funkcijo odlaganje izbruha krize hiperprodukcije: eksplozija kreditov in financ je bila zelo koristna za podjetja, zlasti za tista, ki so delala v tako imenovanih zrelih industrijah. Ta podjetja so, zaradi vse večjega pretoka denarja na kapitalske trge, množično uporabljala potrošniške kredite, se okoriščala s posojili po zelo ugodnih obrestnih merah in ustvarjala dobičke s finančnimi transakcijami.

Končno, to je tretja funkcija financializacije: špekulacija kot sredstvo za povečanje vrednosti kapitala. Finančni trg je podjetjem, ki so imela težave z donosi, ponudil zadnji izhod: pridobivanje dobičkov s finančnimi transakcijami, to je preko špekulativnih aktivnostih. Številna podjetja so tako rešila problem krize povečanja vrednosti kapitala na svojih osnovnih poslovnih področjih.

Upoštevajoč razvoj dobičkonosnosti v državah z zrelim kapitalizmom se lahko opazi, da se je začel, od konca devetdesetih let dalje, dobiček iz finančnih transakcij dramatično povečevati v primerjavi z BDP-jem in tudi z drugimi dobički. V ZDA se je delež finančnega sektorja v skupnem dobičku povečal iz 10% na začetku 80-ih let na 40% v letu 2007; v Združenem kraljestvu je leta 2008 ta delež znašal celo 80%.

Tudi to ni nič novega. Marx je trdil: »Vse države s kapitalističnim načinom proizvodnje se periodično znajdejo v vrtincu, ko se ženejo za zaslužkom brez posredovanja proizvodnega procesa« (Karl Marx, Kapital, druga knjiga, italijanski prevod R. Panzeri, Rim, Editori Riuniti, 1968, str. 58-59). Samo entiteta - razsežnost današnjih financ - to je obrestujejoči se kapital, ne pozna zgodovinskih primerjav.

V tem smislu razsežnost in resnost krize, ki je izbruhnila leta 2007, ne presenečata. Kriza je dejansko rezultat več kot treh desetletij, ko se je stopnja dobička napihovala z obsežno financializacijo (to je, z naraščajočo vlogo obrestujejočega se kapitala).

Po krizi

Celo Lawrence Summers - finančni minister v Clintonovi vladi v devetdesetih letih in odgovoren za deregulacijo v tistem času - je leta 2014 bil prisiljen priznati: »Skoraj 20 let se ameriško gospodarstvo ni razvijalo s trdno in koristno hitrostjo ter stopnjo financiranja in skoraj 20 let je tega, kar gospodarstvo v Združenih državah Amerike ne raste več z zdravim ritmom, podprtim z vzdržnimi financami.« V Evropski uniji so razmere bistveno drugačne.

Še vedno po besedah Summersa: »Če pogledamo nazaj, je jasno, da je večina moči, ki so jo gospodarstva periferije EU imela pred letom 2010, temeljila na razpoložljivosti nizkocenovnih kreditov in da je na enak način velika moč severnih gospodarstev Evrope izhajala iz izvozov, ki so ga financirale na dolgoročno nevzdržen način.«

Gospodarska rast pred krizo je bila torej plačana, tako v Združenih državah kot v EU, s finančnimi neravnovesji, ki so nato sprožila krizo. Povejmo z besedami Summersa: »Težava, ki se je pojavila v zadnjih letih, da bi dosegli ustrezno rast, je obstajala že prej, na žalost pa jo je zasenčila nevzdržna financializacija.«

Od začetka krize leta 2007 je za nastalo stanje nedvomno značilno nezadostna rast in dobičkonosnost. Zato obstajajo utemeljeni razlogi za domnevo, da se je neko obdobje končalo. Obdobje, v katerem je obrestujejoči se kapital bil na nekakšen način sposoben ohraniti rast in dobiček.

Če je ta hipoteza pravilna, so lahko posledice občutne:

Prvič, ni več mogoče skriti poslabšanja delovnih in življenjskih pogojev velikih slojev prebivalstva. Med drugim ima to lahko močan udarec na interno povpraševanje.

Drugič, neizogibno bo treba radikalno reorganizirati številne industrijske dejavnosti, ki so ujete v hiperprodukcijo. To se sprevrže v nič drugega kot v silovito vojno med kapitali, tudi znotraj EU, v trgovinske vojne itd.

Tretjič, lahko se predvideva, da se bo donos od špekulacij drastično zmanjšal. V žargonu finančnih trgov to pomeni: »povečanje premije za tveganje«.

Na žalost je v času krize celotni zahodni ustroj stavil povsem drugače: da je mogoče popraviti in ponovno zagnati vzorec rasti, ki se je zataknil.

V ta namen so bili sprejeti naslednji ukrepi:

Prvič, socializacija izgub takih obsegov, ki jim ni primerjave v zgodovini. Z njeno pomočjo so predvsem podprli, čeprav ne izključno, finančni sistem, tako v Združenih državah kot v EU. Na slednjem območju, čeprav je stvar malo znana, je bilo bankam dodeljenih veliko več sredstev kot v Združenih državah.

Drugič, izvajali so izredno prilagodljivo monetarno politiko. To je pomenilo, da so se uradne obrestne mere znižale na nič, dejansko pa celo nižje v resničnih vrednostih.

Tretjič, sprožila se je »nekonvencionalna« monetarna politika, na primer z nakupom vrednostnih papirjev s strani centralnih bank za podporo finančnim trgom v težavah.

Skratka, politika »ničelne obrestne mere« centralnih bank je globalni dolg potisnila v še hitrejše povečanje rasti glede na rast svetovnega BDP. Od leta 2007 se je dolg povečal za 172 trilijonov dolarjev. Obseg vrednostnih papirjev, ki so jih izdale nefinančne družbe, se je v zadnjem desetletju skoraj potrojil.

Državne obveznice ZDA niso doživljale drugačne usode: rastejo od leta 2008, ne glede na to, kdo je predsednik. Toda pazite, tukaj nas čaka presenečenje: večino ameriških obveznic kupujejo ameriški vlagatelji namesto tuji.

Kriza, ki je izbruhnila leta 2007, je postala globalna in je povzročila precejšnje uničenje kapitala po vsem svetu. Očitno pa to ni bilo dovolj za ponovno vzpostavitev zadovoljive donosnosti vloženega kapitala in za nov zagon akumulaciji kapitala. To se ni zgodilo kljub ogromni socializaciji izgub in izjemno prilagodljivi monetarni politiki centralnih bank. To pomeni, da so znanilci prihajajoče nove krize, špekulativnega balona, ki bo kmalu počil, resnični, kar je težko zanikati.

Nekateri izmed teh znanilcev:

Prvič, razlika med borzno vrednostjo vrednostnega papirja in realnim dobičkom dotičnega podjetja. V ta namen je Marx govoril o »celovitem sistemu goljufij in prevar«, misleč na borzo (K. Marx, Il Capitale, tretja knjiga, tr. It, M. Boggeri, Rim, Editori Riuniti, 1968, p. 520).

Nedavni primer tega je razklanost med velikimi izgubami ameriškega proizvajalca električnih avtomobilov Tesla in premoženji višjih vodstvenih delavcev skupine, ki so se izjemno povečala zaradi njihove povezanosti s povišanjem borznih cen.

Drugič, ponovni odkup lastnih delnic družb, ki kotirajo na borzi, tako imenovani buyback, da bi podprl ceno teh delnic. Danes so ti ponovni odkupi izdatnejši glede na pretekle gospodarske cikle.

Tretjič, družine so veliko bolj zadolžene, kot pred krizo leta 2007. V tistem času so se v Združenih državah zadolževali za nakup hiše, danes tudi za plačilo visokošolskega študija.

Lahko bi našteli še druge znanilce krize, ki je na obzorju. Kakšna bi lahko bila tokrat vžigalna vrvica, ki bi sprožila iskro?

Prvič, konec politike ničelnih obrestnih mer centralne banke;

Drugič, morebitna dolžniška kriza v nastajajočih gospodarstvih, v tako imenovanih državah v razvoju, ali pa v razvitih držav;

Tretjič, stečaji, ki bi jih sprožila pretirana zadolžitev zasebnega sektorja ali razvrednotenje vrednostnih papirjev;

Četrtič: razočarajoči četrtletni rezultati velikih gospodarskih družb z znižujočim učinkom na cene delnic.

Nekaj je gotovo: kot v letu 2007, bo glavni problem nenadno izsuševanje nenormalne likvidnosti, ki je bila v zadnjih letih črpana v sistem. To je le vprašanje časa, zlasti v mednarodnem kontekstu, kjer narašča grožnja trgovinskih vojn in neoliberalna Evropska unija ni v stanju, da se izvleče iz pasti znižujočih se plač in zatorej iz grožnje deflacije.

Kaj storiti?

Ali obstajajo izhodi?

Lahko upoštevamo štiri različne rešitve. Za večjo jasnost jih oblikujem v računalniškem jeziku, v žargonu, ki se ga uporablja pri rabi računalnikov:

Prva rešitev: restart ali ponovni zagon. To bi pomenilo ponovni zagon svetovnega gospodarstva po sistemski napaki iz leta 2007; »ponovni zagon«, vendar z izključitvijo osrednjosti obrestujejočega se kapitala. Ta poskus je bil že narejen, kot smo videli. In ni delovalo.

Druga rešitev: shift ali prestava. Prehod iz obrestujejočega se kapitala na proizvodni kapital. Kitajski projekt, znan kot One Belt One Road, je edini tovrstni politično ekonomski pristop, ki teži z investicijami oživitvi globalno gospodarstvo. Gre za infrastrukturne naložbe, ki imajo dvojni cilj: odpravo ozkih grl za gospodarski razvoj nerazvitih držav in spodbujanje trgovine med Azijo in EU. Med drugim, ta predpostavlja možnost, da se proizvodnja vrne v ospredje in da se dodeli podrejeno vlogo obrestujejočemu se kapitalu. Vendar ta poskus zahteva ogromno količino proizvodnega kapitala.

Tretja rešitev: reset ali ponastavitev. Lawrence Summers je omenil še en izhod, ko je dejal: »Alvin Hansen (1887-1975, ameriški ekonomist, jW) je napovedal tveganje stoletne stagnacije v poznih tridesetih letih, vendar pa je doživel sodobni gospodarski razcvet po drugi svetovni vojni. Vsekakor je možno, da se sproži kakršen koli zunanji dogodek velikih razsežnosti, v stanju (...) pretvoriti v nepomembne skrbi (sekularne stagnacije, VG), o katerih sem govoril. Razen vojne pa ni jasno, kakšni podobni dogodki bi se lahko zgodili.« Lahko obravnavamo to vznemirljivo rešitev, kot drastični »reset« To pomeni: fizično uničenje obstoječega kapitala kot sredstvo za ponovno oživitev akumulacije.

Četrta rešitev: namestitev novega operacijskega sistema. To je edina logična rešitev. Izhaja iz razlage krize, ki je izbruhnila leta 2007, kot »sistemske napake«.

Preprosti ponovni zagon je, poleg tega, da ni rešil problema, bistveno povečal neenakost. Ekstremna monetarna politika, ki je pomagala predvsem okrevanje finančnih trgov, je razdelila bogastvo skladno z geslom »kapitalu in ne delu«. Leta 2016 je ekonomist Harvard David Lizoain opisal posledice, kot sledi: »Status quo ni več sposoben jamčiti tega, kar je obljubljal«. To je razlog, zakaj danes ne ustreza resnici, kar je opazil John Plender v letu 2008: danes so »odzivi« na stagnacijo povprečnega dohodka« vse prej kot zanemarljivi.

Odzivi teh prebivalstev so praviloma ožigosani kot »populistični protesti«. Odzivi so preprosto usmerjeni proti nenadzorovani »hiperglobalizaciji«, proti strnjevanju svetovnih trgov, ki jih določa obrestujejoči se kapital. Sedaj ti protesti iščejo novo ravnotežje moči med globalizacijo in nacionalnimi državami, predvsem pa med finančnimi trgi in demokracijo. Gre predvsem za omejitev mednarodnih kapitalskih tokov. Neomejeno moč globalnih finančnih trgov bi bilo potrebno ustaviti.

V tem smislu bi se morali izogniti nevarni iluziji o Evropi glede Unije: EU nas ne more zaščititi pred to neoliberalno globalizacijo. Ravno nasprotno: Maastrichtska pogodba je najboljši primer nekakšne neoliberalne ustave, z vsem kar sledi: prisilna deflacija plač, zanikanje socialnih pravic, ideologija "odsotnosti alternativ", hegemonija obrestujejočega se kapitala.

Vprašanje lastništva

To je v zadnjih letih resno postavilo vprašanje protislovja med evropskimi pogodbami in nekaterimi nacionalnimi ustavami. Boj proti neoliberalni globalizaciji je tudi boj proti neoliberalni EU. Toda, ta boj je treba podstaviti z vsebinami. Postati mora boj za vračanje osrednjosti vprašanju lastnine. Kot veste, marksistična analiza krize vodi točno do tega zaključka.

Po Marxu je kriza, na eni strani, sestavni del normalnega delovanja kapitalističnega načina proizvodnje, po drugi strani pa znanilec: »V protislovjih, krizah in akutnih sunkovitih krčih se kaže vedno večja neustreznost produkcijskih sredstev družbe glede na dosedanje produkcijske odnose« (Marx: Grundrisse, tr. G. Backhaus, v K. Marx, F. Engels, Celotna dela, Zvezek 30, Rim, Editori Riuniti, 1986, str. 137).

Krize so znanilci »sistemske napake« in zato potrebe po, kot pravi Marx, »višji ravni družbene proizvodnje« (nov »operacijski sistem«), ki ne bo več temeljil na zasebni lastnini, temveč na socializirani lastnini proizvodnih sredstev.

Vladimiro Giacché, rojen leta 1963, je ekonomist in predsednik Centro Europa Ricerche v Rimu. Od leta 1995 do 2006 je delal v Mediocredito Centrale, nekdanji italijanski državni razvojni banki. Od konca leta 2007 je bil član finančne skupine Sator.

** Vladimiro Giacché, iz Rosa-Luxemburg-Konferenz, dodatek k »die junge Welt« z dne 30. 1. 2019, oddelek »Kapital in delo«. Prevedel Črt Tavš

lik na Zelena trgovina, je podpora neodvisnemu mediju. Hvala!